Phân tích tiềm năng cổ phiếu ngân hàng năm 2025

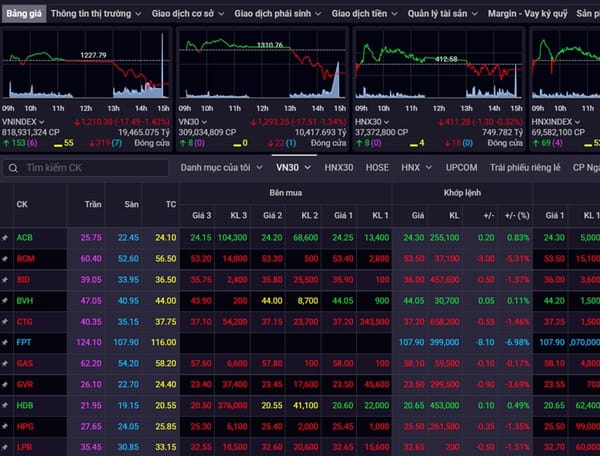

Năm 2024 chứng kiến sự tăng trưởng vượt bậc của cổ phiếu ngân hàng, với mức tăng trung bình 26% so với mức tăng 12% của VN-Index. Cổ phiếu ngân hàng chiếm tỷ trọng đáng kể (khoảng 40%) trong VN-Index, khẳng định vị thế “cổ phiếu vua” trên thị trường chứng khoán. Một số mã cổ phiếu như LPBank (LPB) thậm chí đạt mức tăng trưởng ấn tượng lên đến 132%.

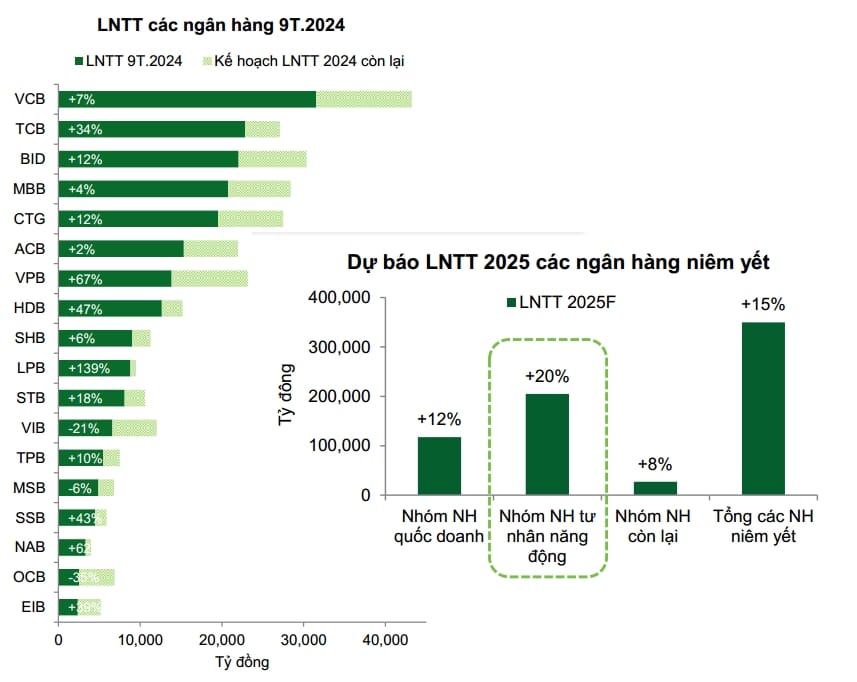

Dự báo cho năm 2025, các chuyên gia dự đoán cổ phiếu ngân hàng sẽ tiếp tục đà tăng trưởng tích cực nhờ lợi nhuận được kỳ vọng tăng từ 14% năm 2024 lên 17% năm 2025. Động lực tăng trưởng GDP của Việt Nam được dự báo sẽ chuyển dịch từ xuất khẩu và du lịch sang tiêu dùng, đầu tư hạ tầng và bất động sản, những lĩnh vực mà các ngân hàng thương mại trong nước đóng vai trò chủ chốt trong việc cung cấp vốn.

Thêm vào đó, định giá cổ phiếu ngân hàng hiện đang ở mức hấp dẫn với hệ số P/B dự phóng năm 2025 là 1,3 lần, ứng với ROE dự phóng 16%. Việc chuyển dịch từ tăng trưởng dựa vào FDI sang các yếu tố nội tại như đầu tư hạ tầng, bất động sản và tiêu dùng được kỳ vọng sẽ tạo động lực tăng trưởng mạnh mẽ cho ngành ngân hàng. Doanh nghiệp FDI thường ít vay vốn từ ngân hàng trong nước, trong khi các ngân hàng Việt Nam lại là nguồn cung cấp vốn chủ yếu cho các doanh nghiệp trong nước hoạt động trong các lĩnh vực này.

Thị trường bất động sản đang trên đà phục hồi, dự kiến sẽ thúc đẩy tăng trưởng cho vay mua nhà lên gần 20% trong năm 2025. Sự phục hồi này cũng góp phần cải thiện niềm tin tiêu dùng, từ đó thúc đẩy các mảng cho vay tiêu dùng có biên lãi ròng cao như cho vay mua ô tô và mua sắm trả góp. Chính phủ cũng đang đẩy mạnh đầu tư công, tạo thêm cơ hội cho vay cho các ngân hàng.

Tuy nhiên, tiềm năng tăng trưởng không đồng đều giữa các ngân hàng. Các chuyên gia phân loại cổ phiếu ngân hàng thành hai nhóm chính. Nhóm thứ nhất gồm các ngân hàng có chất lượng tài sản tốt và danh mục cho vay đa dạng, ít phụ thuộc vào bất động sản như ACB, VCB, CTG, BID và STB. Nhóm thứ hai bao gồm các ngân hàng có tỷ trọng cho vay bất động sản cao và/hoặc tập trung vào cho vay tiêu dùng như TCB, VPB, MBB và HDB. Việc phân loại này giúp nhà đầu tư có cái nhìn rõ ràng hơn về tiềm năng và rủi ro của từng nhóm ngân hàng.

Đặc biệt, những ngân hàng có tỷ lệ dự phòng bao nợ xấu thấp dưới 100% hoặc những ngân hàng được thị trường đánh giá là chưa báo cáo đầy đủ nợ xấu thực sự có thể có tiềm năng tăng giá mạnh khi thị trường bất động sản phục hồi. Tuy nhiên, nhà đầu tư cần nghiên cứu kỹ lưỡng và lựa chọn cẩn thận để tối ưu hóa lợi nhuận.