Phân tích kết quả kinh doanh quý I/2025 của Ngân hàng ACB

Bài viết phân tích tình hình kinh doanh của ACB trong quý I/2025, làm rõ những yếu tố tác động đến lợi nhuận và chất lượng tài sản, đồng thời đưa ra nhận định về triển vọng cổ phiếu ACB.

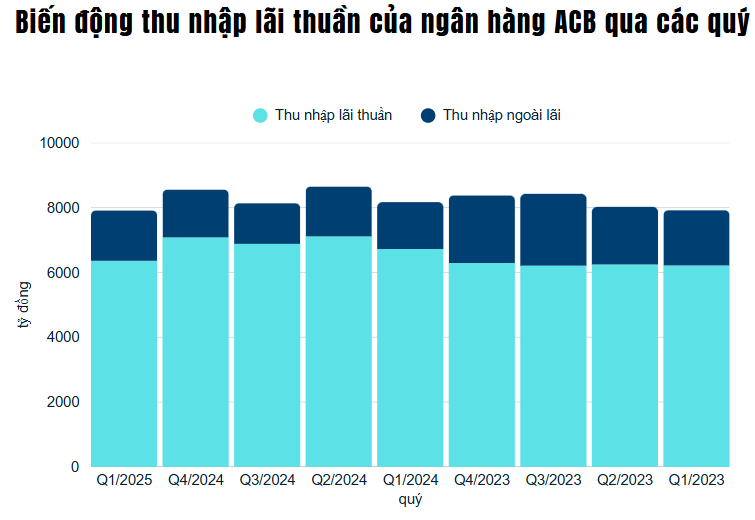

Ngân hàng ACB vừa công bố kết quả kinh doanh quý I/2025 với lợi nhuận trước thuế đạt 4.417 tỷ đồng, giảm 5,1% so với cùng kỳ năm trước. Nguyên nhân chính của sự sụt giảm này đến từ hoạt động tín dụng kém sôi động, dẫn đến thu nhập lãi thuần giảm 6,3%. Tăng trưởng tín dụng của ACB chỉ đạt 3%, thấp hơn mức tăng trưởng chung của ngành ngân hàng là 3,9%.

Biên lãi thuần (NIM) của ACB cũng bị thu hẹp đáng kể, giảm xuống còn 1,9%, do áp lực từ việc lợi suất tài sản giảm và chi phí vốn tăng. Chi phí vốn tăng mạnh chủ yếu do chi phí trả lãi tiền gửi và lãi phát hành giấy tờ có giá tăng cao. ACB đang có xu hướng dịch chuyển cơ cấu huy động vốn sang phát hành giấy tờ có giá, chiếm tỷ trọng 14,4% tổng vốn huy động vào cuối quý I/2025. Mặc dù việc này giúp cải thiện thanh khoản trong bối cảnh huy động tiền gửi khách hàng gặp khó khăn, nhưng cũng đồng thời làm tăng chi phí vốn.

Bên cạnh hoạt động tín dụng, hoạt động đầu tư của ACB cũng ghi nhận khoản lỗ, ảnh hưởng đến thu nhập ngoài lãi. Tuy nhiên, hoạt động ngoại hối và thu phí dịch vụ lại có kết quả khả quan, lần lượt tăng 104% và 24% so với cùng kỳ năm trước. ACB đã nỗ lực tối ưu hóa chi phí hoạt động, giúp giảm 3,5% so với cùng kỳ. Tuy nhiên, do tổng thu nhập hoạt động giảm, lợi nhuận thuần trước dự phòng rủi ro vẫn giảm 2,5%.

Về chất lượng tài sản, tỷ lệ nợ xấu của ACB được duy trì ở mức 1,5%, thấp hơn mức bình quân ngành. Tuy nhiên, tỷ lệ xóa nợ tăng và tỷ lệ bao phủ nợ xấu giảm, cho thấy những rủi ro tiềm ẩn. Việc tăng trích lập dự phòng rủi ro tín dụng cũng là một yếu tố góp phần làm giảm lợi nhuận của ACB.

Đối với triển vọng cổ phiếu ACB, các chuyên gia đánh giá cổ phiếu này có mức độ biến động trung bình và khá tương quan với chỉ số VN-Index. ACB thường được xem là cổ phiếu phòng thủ, phù hợp với đầu tư trung và dài hạn. Vùng giá đang được theo dõi là 24.000 – 26.000 đồng/cổ phiếu, với giá mục tiêu hướng tới 34.000 đồng/cổ phiếu trong năm.

Nhìn chung, kết quả kinh doanh quý I/2025 của ACB cho thấy những thách thức từ môi trường kinh doanh khó khăn. Ngân hàng cần tiếp tục nỗ lực cải thiện hiệu quả hoạt động kinh doanh cốt lõi, quản lý chi phí và kiểm soát rủi ro để đạt được mục tiêu tăng trưởng trong năm 2025. Sự dịch chuyển sang phát hành giấy tờ có giá để huy động vốn cũng cần được theo dõi sát sao để đảm bảo cân bằng giữa thanh khoản và chi phí vốn.